ppmindonesia.com. Jakarta, Kompas — Dana segar Rp200 triliun resmi digelontorkan pemerintah ke bank-bank milik negara. Tujuannya jelas: memperkuat likuiditas dan mempercepat penyaluran kredit, terutama untuk menggerakkan ekonomi nasional. Pasar keuangan merespons cepat. Saham perbankan melonjak, IHSG ikut menguat.

Namun, di balik sorak sorai bursa, pertanyaan kritis muncul: bagaimana nasib bank-bank kecil, terutama Bank Perkreditan Rakyat (BPR) dan Bank Pembangunan Daerah (BPD), yang justru lebih dekat dengan rakyat kecil dan sektor UMKM?

UMKM Belum Jadi Prioritas

Data Otoritas Jasa Keuangan (OJK) mencatat, hingga 2023 sekitar 69,5 persen UMKM belum mendapatkan akses kredit perbankan. Padahal pemerintah sudah menyiapkan skema Kredit Usaha Rakyat (KUR) dengan subsidi bunga 9-10 persen, sehingga bunga yang ditanggung UMKM hanya sekitar 6 persen—jauh lebih rendah dibandingkan kredit komersial yang mencapai 15-16 persen.

Namun, penyaluran tetap seret. Tahun 2024, pemerintah menargetkan 60 persen dari total KUR senilai Rp282,4 triliun mengalir ke sektor produksi. Faktanya, realisasi hanya Rp163,28 triliun atau 57,81 persen. Target tak tercapai.

“Kalau KUR saja tersendat, padahal sudah ada subsidi, bagaimana dengan Rp200 triliun yang ditempatkan di bank-bank besar dengan bunga normal 4 persen? UMKM jelas akan makin sulit mengaksesnya,” ujar Anwar, Sekretaris Jenderal Pusat Peranserta Masyarakat (PPM) Nasional.

Likuiditas Tak Tersalur

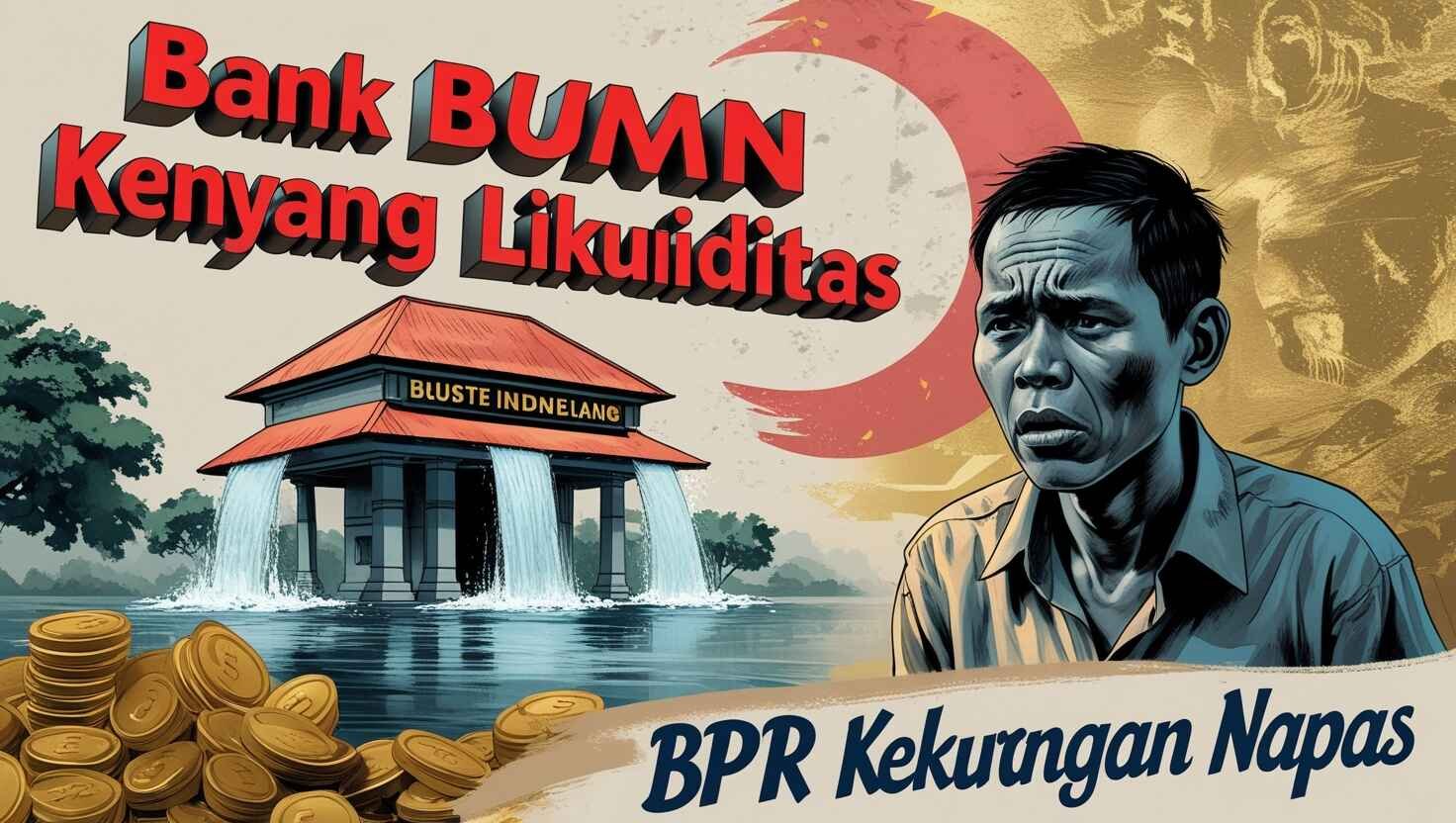

Bank BUMN sendiri selama ini tidak benar-benar kekurangan dana. Justru mereka cenderung menempatkan likuiditas di Surat Berharga Negara (SBN) yang menawarkan imbal hasil lebih tinggi daripada deposito. Penempatan dana pemerintah yang besar itu berisiko hanya menambah kenyamanan bank besar, alih-alih memperluas akses kredit ke sektor riil.

Sementara itu, BPR dan BPD yang beroperasi dekat dengan pelaku usaha kecil di daerah, justru kekurangan napas. Mereka kesulitan menyalurkan kredit karena terbatasnya dana dan likuiditas.

“Seharusnya pemerintah memikirkan distribusi dana ke bank-bank daerah atau BPR. Dengan begitu, penyaluran kredit bisa lebih merata, UMKM daerah terbantu, dan ekonomi lokal bergerak,” tambah Anwar.

Peluang yang Hilang

Pusat Peranserta Masyarakat menilai penempatan dana triliunan rupiah di bank-bank besar memang strategi berani, tetapi kurang tepat sasaran. Jika pemerintah fokus memperkuat bank kecil dan BPR, dampaknya bisa langsung dirasakan sektor UMKM—pertanian, perdagangan lokal, hingga industri rumahan.

Sebaliknya, jika dana hanya berputar di bank besar dan korporasi mapan, kesempatan emas untuk memperkuat fondasi ekonomi rakyat bisa hilang.

Rakyat Kecil Menunggu Bukti

Pemerintah boleh saja berargumen bahwa dana Rp200 triliun itu akan menggerakkan perekonomian. Tetapi rakyat kecil menunggu bukti, bukan sekadar janji. Bagi mereka, akses pembiayaan yang mudah dan murah jauh lebih penting ketimbang angka pertumbuhan di laporan tahunan bank.

Kenyataannya hari ini, bank-bank BUMN kenyang likuiditas, sementara BPR dan UMKM di daerah kekurangan napas. (acank)